誕生月に届く「ねんきん定期便」。毎年チェックしていますか? ねんきん定期便にはもらえる年金の見込み額が記載されているので、内容を確認しておくことが老後を考える上でもとても重要です。ファイナンシャルプランナーの深田晶恵さんが、ねんきん定期便の見方の基本をやさしく解説します。

「これっぽっち?」と驚くかも!? 自分の年金額を把握しよう

老後の備えはしっかりしたいものです。それには、まず自分の年金額を知ることから始めましょう。

とはいっても、ねんきん定期便を初めてじっくり見たとき、ほぼ全員が「えっ、これっぽっち?」と年金額の少なさに驚きます。

日本の年金制度は、現役時代の所得を100%保証する設計ではないので、少ないのは当然のことだと認識しておきましょう。公的年金をベースに足りない分は、現役時代に貯めた老後資金を取り崩して生活するのが基本なのです。

ここだけ見ればOK!「ねんきん定期便」でチェックすべきところ

自分が将来、受け取れる年金の見込み額を知るには、誕生月に送られてくる「ねんきん定期便」を見るのが手っ取り早いです。必要最低限の情報しか載っていないのですが、それでも「難しくてよくわからない」という声を聞きます。「必要最低限のねんきん定期便の読み解きポイント」を見ていきましょう。

ねんきん定期便は、節目年齢(35歳、45歳、59歳)に送られてくるのが「A4サイズの封書版」で、それ以外は「ハガキ版」です。また、50歳未満の人と、50歳以上の人では情報内容が異なりますが、ここでは50歳以上の人が受け取る、ハガキ版のねんきん定期便を例にとりますね。

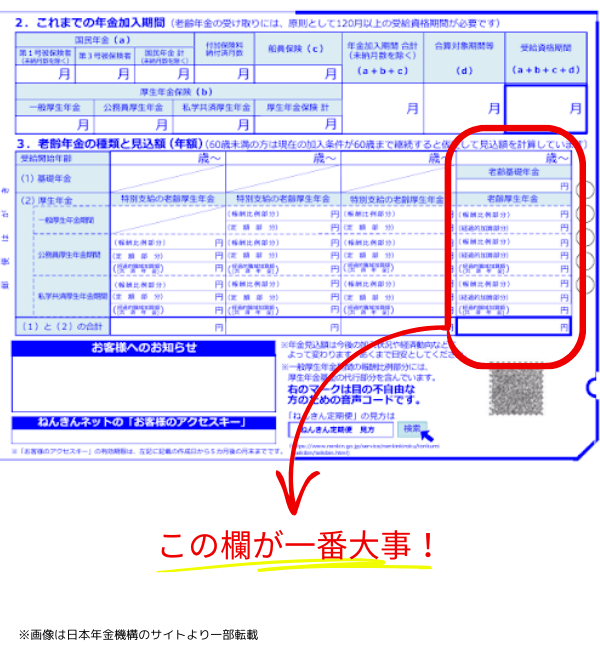

ハガキで送られてくるねんきん定期便を開くと「オモテ面」と「ウラ面」に年金情報がありますが、大事な情報は「ウラ面」。下記がサンプルです。

上の図で赤枠で囲ってある部分が「将来あなたがもらえる年金額」。この部分が知っておくべき情報です(上のねんきん定期便は、日本年金機構のサイトからお借りした画像なので金額がブランクになっています)

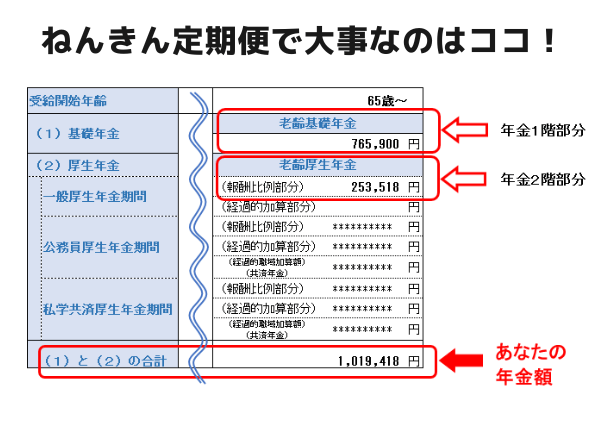

金額がないとイメージしにくいので、50代女性のA子さんを例にとり、年金額を入れてみました。

A子さんの例では、1階と2階の合計額は101万9418円で、これが65歳から受け取れる1年間の年金額の見込みです。

実際のねんきん定期便では、65歳からの年金額の左側に60代前半に支給される「特別支給の老齢厚生年金」の欄があります。特別支給の老齢厚生年金は、生年月日によって受け取れるもので、対象者は女性の場合は昭和41年4月1日以前生まれの人、男性は昭和36年4月1日以前生まれの人です。

将来受け取れる年金額の欄の見方がわかったところで、さらに知っておくべきポイントを押さえておきましょう。

ねんきん定期便にある見込み額は「変動する」

50歳以上の人のねんきん定期便に記載されている年金額は、60歳まで厚生年金に加入し続け、現在の収入が60歳まで変わらなかった場合の「見込み額」です。

今後、給与がほぼ変わらなかったら、ねんきん定期便の見込み額通りですが、60歳より前に退職し、給与収入がなくなると、65歳からの年金額は減ることになりますから注意が必要です。

一方、見込み額が増えるケースもあります。50代で収入が大きくアップしたり、60歳以降も厚生年金に加入して働き続けた場合は年金額が増えます。

現在、専業主婦や扶養内で働いている人は、「パート収入の壁」を越えて厚生年金に加入すると、将来受け取る年金額が増えるのです。2025年は、5年に1回の年金法の改正の年で、「パート収入の壁」について、壁越えをしやすくなる法改正も国会に提出されます。

最新の情報を入手し、壁を越えて働き老後資金を貯める方法も選択肢に入れたいですね。

年金の制度改正にまつわるニュースがあったら、よく聞き、よく読んでください。決して「どうせ年金はもらえない」とか「年金制度って破綻するんでしょ」とナナメに見てはいけません。

ニュースをナナメに見てしまうと、見えるものが見えなくなり、損をすることにつながりかねないからです。

文・深田晶恵

深田晶恵

1967年生まれ。(株)生活設計塾クルー取締役、ファイナンシャルプランナー、CFP認定者、1級FP技能士。 外資系電機メーカーを退職後FP資格を取得。98年にファイナンシャルプランナーとして独立。現在は個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信中。モットーは「すぐに実行できるアドバイスをする」ことを心がけること。

※本記事はHALMEK up配信記事を再編集しています。