なんとなく「老後」という言葉がリアルになってくる50代。「いったいいくらあれば老後の暮らしは安泰なの?」「今からの対策でも間に合う?」と不安や焦りを感じている人も少なくないのでは? 今回は50代からでもまだ間に合う、老後資金を早く確実に貯める方法を、ファイナンシャルプランナーの深田晶恵さんが解説します。

「公的年金だけでは暮らせない」という現実

FPとして長年相談業務を行ってきましたが、ねんきん定期便を見て「わぁ、年金こんなにもらえるの?」と喜ぶ人を見たことがありません。ほぼ全員が少ない年金額に驚き、ショックを受けます。

少なくて当然です。そもそも日本の年金制度は、現役時代の収入を100%保証する設計にはなっていないからです。加えて、50代の女性は、厚生年金に加入している期間が少ないので、なおさら年金額は少なめです。

つまり、公的年金の収入だけで老後の生活を暮らせないということです。キビシイ現実を知ったら、すぐに気持ちを切り替えて、老後資金作りに励みましょう。

本当にお金が貯まる近道は「積み立て」!

お金を確実に貯める一番の近道は、「毎月積み立てでお金を貯めて、残ったお金で暮らすこと」です。なんだ、そんなこと…と思うかもしれませんが、これを実践している人は、本当にお金が貯まっています。

反対に、「残ったら貯金しよう」と考える人は、残念ながら貯蓄額は少ないのですよ。これ、本当です。

50代のみなさんが確実に老後資金を貯めようと考えるなら、すぐに「積み立て」を始めてください。それも「こんなに積み立てすると、生活が厳しくなるかも」くらい、ちょっと背伸びした金額で積み立てるのがおすすめ。

積立額を多くすると、支出を減らさざるを得ませんから、支出をコントロールする力も身に付けることができます。今のうちに「残ったお金で暮らす」トレーニングをしておくと、年金生活にソフトランディングできるようになるメリットもありますよ。

自分に向いている老後資金の作り方は?3つの方法をご紹介

今回は、投資デビューについて少し掘り下げてみます。

私が50代のみなさんにおすすめする老後資金作りの方法は、次の3つです。

1、預貯金の自動積立

2、NISA口座で投資信託などを積立購入する

3、iDeCo(個人型確定拠出年金)を活用し、投資信託などを積立購入する

いずれも、毎月積み立てです。くどいようですが、強制的に積み立てをして、残ったお金で暮らすトレーニングをするのが大事。

投資は自分には向いていない、やりたくない、という人は、(1)の預貯金での自動積立を利用するといいでしょう。

投資を始めてみたい人は、(2)NISAと(3)iDeCoが選択肢となります。

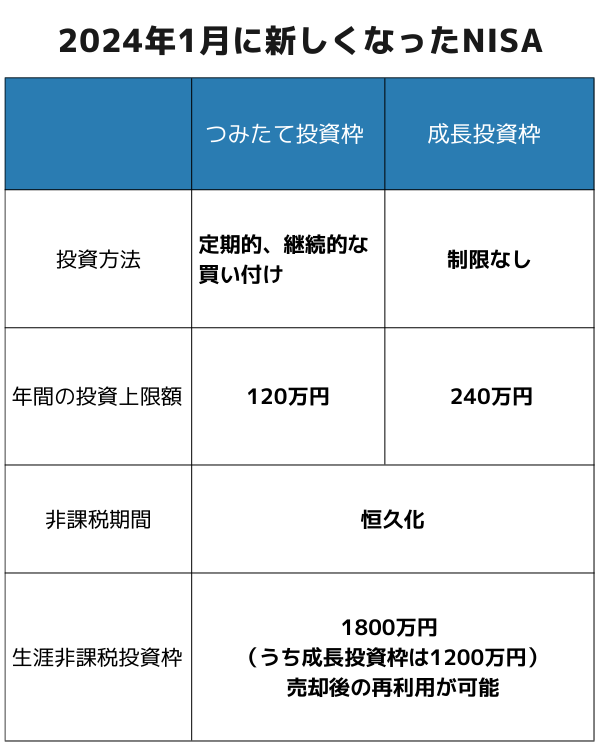

NISAの非課税投資枠は1800万円もある!

NISAは、2024年1月に非課税投資上限額と非課税期間が大幅に拡大しました。

「つみたて投資枠」は年120万円、「成長投資枠」は年240万円。毎月積み立てにするなら、月30万円も積み立てできてしまう!しかも、運用で増えた分は非課税です。国も太っ腹な制度を作ったものです。

拡大後の非課税期間は「恒久化」、つまり、生きている間ずっと利用できるということ。非課税で投資できる枠は1800万円。これだけの金額を非課税で運用できるなら十分でしょう。

まず、いくら積み立てできるのかを考えます。毎月3万円なのか、5万円なのか。あるいは、子どもの教育費がかからないようになったから、5万円できるかも…など、今貯めている金額と支出状況を見比べながら、「つみたて投資枠」の金額を設定します。

これまで貯めた預金も投資に回したいと考えるなら、それも含めて積立額を決めるといいですね。例えば、毎月の収入からは3万円、これまで貯めた預金からは10万円、合わせて13万円など。

まとまった金額の預金があっても、一度に投資信託を購入せずに、積み立てで少しずつ投資をしていきます。これ、重要ポイントです。現在は、日本株と米国株も高値の水準にあるので、まとまった金額でドーンと買うのは、リスクが高いからです。

積立額は、変更できますから、まずはインターネット証券などでNISA口座を開設して、少額からでもスタートするといいですね。

iDeCoはやるべき?50代で始めるメリットとは

(3)のiDeCoも有力な選択肢です。iDeCoにあってNISAにないメリットは、掛金が毎年の所得控除の対象になること。

生命保険料控除のように、掛金は所得から引かれるので、給与などにかかる税金の節税メリットがあるのです。

フルタイムで働いていて、結構な所得税・住民税がかかっている人は、iDeCoも始めるといいのでは。毎月の掛金限度額は、公務員は2万円、会社員は勤務先によって2万円、もしくは2万3000円です。勤務先の企業年金制度の有無によって異なるので、人事部などに聞いてみるといいでしょう。

現在、iDeCoは厚生年金等の公的年金に加入していると65歳まで掛金を出すことができます。70歳まで延長になる法改正案も出ているので、50代でも始めるメリットはありますよ。

■教えてくれた人

深田晶恵(ふかた・あきえ)さん

1967年生まれ。(株)生活設計塾クルー取締役、ファイナンシャルプランナー、CFP認定者、1級FP技能士。 外資系電機メーカーを退職後FP資格を取得。98年にファイナンシャルプランナーとして独立。現在は個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信中。モットーは「すぐに実行できるアドバイスをする」ことを心がけること。